微信号:weixin888

今年受新冠疫情的影响,个人所得税报税截止日期已经延长至5月31日。趁此还有一个月的时间,小编帮大家梳理一下新加坡的报税流程,您可以看看有哪些税务可以合理规避。注意哦:每人每年最高扣除额为8万新币。

纳税居民和非纳税居民

非纳税居民

新加坡每年的居住时长大于等于60天但不满183天:

将对在新加坡取得的所有收入按照15%去征税,或以;

本地累进税率计算税额两种计算方式,取其高作为交税额,并无权享受个人税收减免

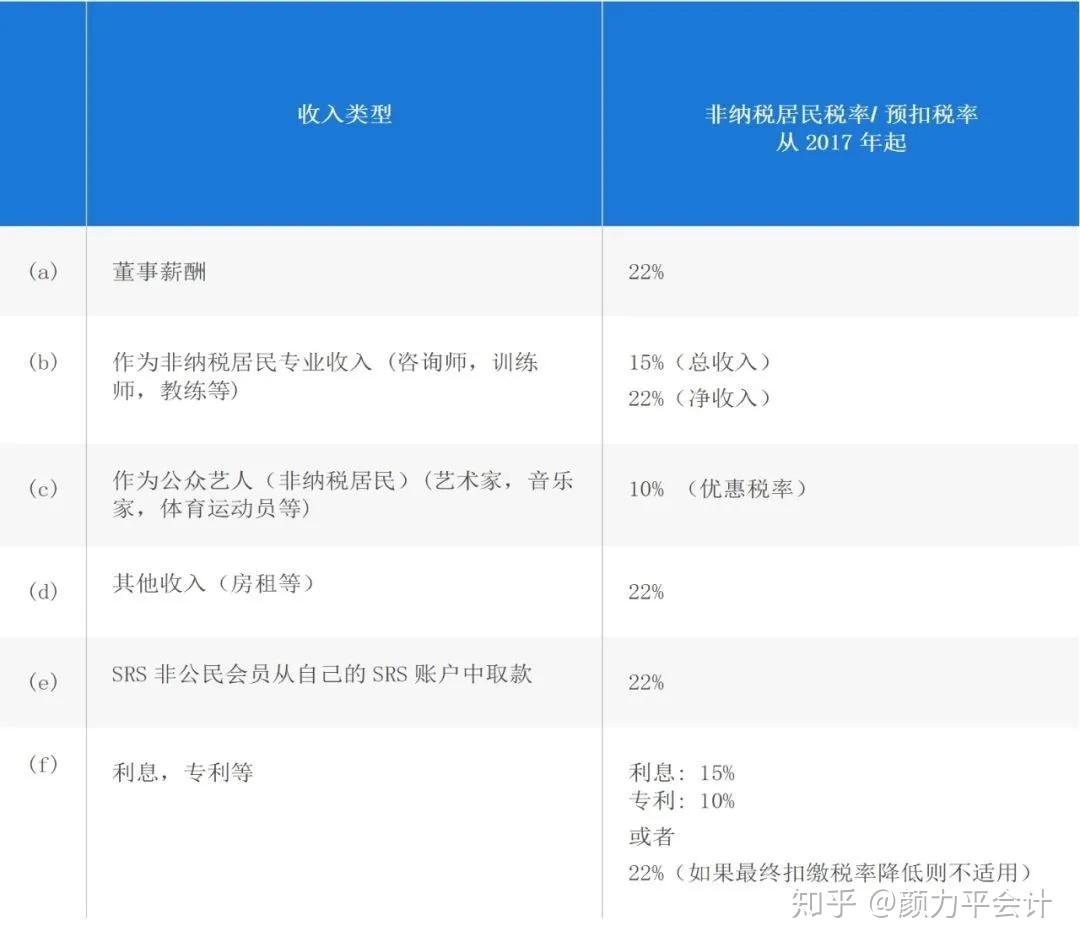

新加坡居住不超过60天:那么工作收入是免税的。但是,这不适用于公司董事、公众艺人以及专业人士,非纳税居民的董事费和其他收入将按现行税率22%征税,请参考下图:

纳税居民

第一,新加坡公民和新加坡永久居民(合理的临时离境除外)

第二,在该纳税年的前一年公历年内,外国人在新加坡居住/工作时长超过183天(作为公司董事的情况除外)或者,连续居住/工作满三年

第三,或者,在新加坡居住/工作跨越两个公历年,并且逗留时长至少为183天

纳税居民税率计算表

从2017年起,税务局按照以下图表中的累进税率进行个人所得税计算:

我们举几个例子让您理解一下税收哦:

假设一:如果一位纳税居民年收入在 $20,000以下,则不需要纳税

假设二:如果一位纳税居民的年收入为 $40,000,假设无任何税收减免,前 $30,000税额为 $200,接下来 $10,000的税额为 $10,000*3.5%=$350,所以要缴纳的总税额为 $550

假设三:如果一位非纳税居民从2019年8月1日至2019年10月31日期间在新加坡居住(新加坡每年的居住时长大于等于61天和小于等于182天),总收入为$21,000,那么他所要向新加坡缴纳的总税额为$3,150(取较高金额作为缴纳税额:$21,000*15%=$3,150和$20,000*0+$1,000*2%=$20比较)

个人税务减免

估税时自动纳入的捐款/扣除项目

您不需申请下列估税时会自动纳入的捐款/扣除项目。我们将根据您的资格条件和有关当局的记录,自动纳入扣除:

估税时非自动纳入的捐款/扣除项目

请确保您符合申请扣除的所有条件,若我们在审查您的报税表时发现有不符合条件的扣除申请,该项扣除会被取消, 您也可能需支付罚款。

从2018估税年起,个人所得税总扣除额每估税年的顶限是$80,000。您可继续申请您符合条件的个人所得税扣除。如果申请的总扣除额超过$80,000,可享有的总扣除额将以$80,000为顶限。

捐款

如果您的雇主没有参与雇佣收入自动纳入计划,请填入从薪金扣除(调至整数)给予受认可公益机构捐款的2.5?倍数额,捐款数额会显示在您的 IR8A 表格中。

配偶/残障配偶扣除

配偶扣除 (若您的配偶于 2019 年收入超过 $4,000,您就不能申请此项扣除 )

您可以申请此扣除(配偶扣除总额的顶限为$2,000):

残障配偶扣除

您可以申请此扣除(残障配偶扣除总额的顶限为$5,500):

子女扣除

合格子女扣除(QCR)

如果您抚养的子女未婚并符合下列条件,每位子女可获得$4,000 的扣除:

残障子女扣除(HCR)

如果您在 2019 年抚养一名体障或智障的未婚子女,您可以申请 $7,500 的扣除

在职母亲的子女扣除(WMCR)

如果您是已婚、离婚或丧偶的在职母亲,您可以为所有未婚子女申请此项扣除。您的子女在 2019 年 12 月 31 日必须是新加坡公民,并且符合申请 QCR 或 HCR 的所有条件。

“总扣除额 QCR/HCR + WMCR=每名子女$50,000”

WMCR总额以在职母亲的100%劳力所得收入为限。

*无论父母哪一方申请 QCR/HCR 扣除,都将优先给予扣除。WMCR仅限定于申请 QCR/HCR扣除之后的剩余部分。

父母扣除/残障父母扣除

如果您在2019年里奉养您或您配偶的父母、祖父母或曾祖父母,您可以申请此项扣除。您或您配偶的父母、 祖父母或曾祖父母在 2019年必须在新加坡居住,并且符合下列所有条件:

祖父母看护者扣除(GCR)

如果您是已婚、离婚或丧偶的在职母亲,您可以为您或您配偶/前配偶的其中一位父母或祖父母申请 $3,000的扣 除,用于抵消您的劳力所得收入。您或您配偶/前配偶的父母或祖父母必须:

残障兄弟/姐妹扣除

CPF/公积金

新加坡公民及新加坡永久居民雇员之强制性中央公积金/特准养老金或公积金纳款

此缴交额不得超过中央公积金法令规定的缴交额。

如果您的雇主参与雇佣收入自动纳入计划,您不需填报公积金缴交额,我们将直接从您的雇主获取相关资料

自愿填补自己的保健储蓄户头

如果您在2019年是新加坡公民或新加坡永久居民,您可申请扣除自愿填补您保健户头的现金款项。此填补款项必须是在年度公积金缴交限额 $37,740(即 17 个月 × $6,000 × 37%)及基本保健储蓄顶额之内,并由您直 接指定并存入您本人的保健储蓄户头。您必须不曾以自雇人士身份申请过这部分自愿填补额的扣除

人寿保险

进修课程费

您可申请最多$5,500 的实际进修课程费用扣除,如果您:

外籍女佣税(FML)

您可以从您的劳力所得中申请外籍女佣税的扣除。扣除额为2019年您为一名女佣所支付女佣税的双倍。您必须是:

注:从2019年4月1日起:聘请第一名外籍女佣的税率(不享特惠税),将从每月$265调高至$300。

总数=($265 x 3 + $300 x 9) x 2=$6,990

聘请第二名外籍女佣的税率(不享特惠税),将调高至每月$450。总数=($265 x 3 + $450 x 9) x 2=$9,690

家长税务回扣(PTR)

若在2019年里,您是已婚、离婚或丧偶的新加坡纳税居民,并且有子女,您可申请家长税务回扣 (PTR),如果:

您的子女必须是新加坡公民:

PTR 回扣额如下:

(a) 第 1 个子女:$5,000;

(b) 第 2 个子女:$10,000;

(c) 第 3 个或之后的子女:每名子女 $20,000。

现役军人减免

所有合格的现役军人(NSmen)都有资格享受NSman税收减免。NSman Relief是承认他们对国家服务的贡献。这项减免是根据上一个工作年度(即从4月1日至3月31日)所作的国民服务来决定的。也分别给予男同胞的妻子和父母一笔抚恤金,以表彰他们对自己的丈夫和儿子所给予的支持。现役军人的配偶和父母均可申请最高额度为750新币的税务减免,而现役军人本身可申领减免如下所示:

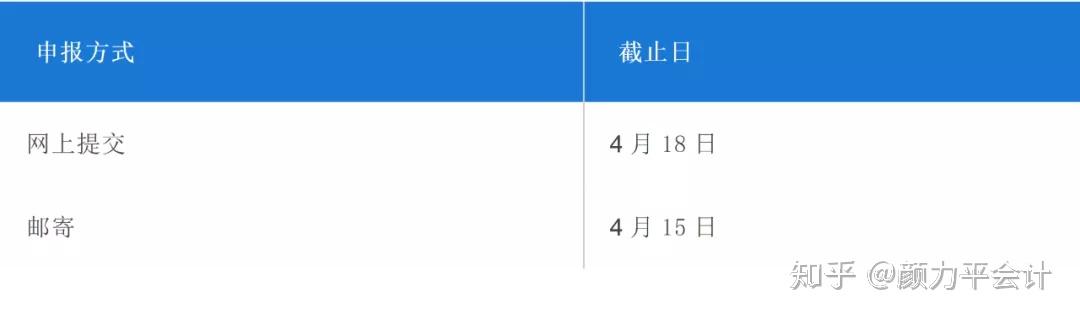

一般报税方式和报税截止日

您可登陆(mytax.iras.gov.sg)进行网上提交或者通过邮寄的形式。请注意,两种方式的截止日期不同!

纳税人网上报税后需在收到税务局发出缴纳通知(notice of assessment)的一个月内完成个人税务缴纳,否则逾期将会面临罚款。缴纳税款方式很多,例如:GIRO12个月免息支付、信用卡、AXS等。

可以看出,新加坡的个税与其他国家相比,已经是非常清晰和直观,并且,新加坡还是个人所得税税率全球最低之一。所以很多高净值人士青睐移居新加坡。如果您想了解更多关于税务减免的细节,可以联系我们颜力平会计师事务所税务方面的专业人员为您答疑解惑,关于其他会计或者金融类的问题,也欢迎您随时来咨询。疫情期间,我们远程办公24小时不打烊。

也请移步我们的微信公众号~