微信号:weixin888

我相信他们交的一定不是20%的所得税,他们是通过什么方式避税的?

当然需要,并且税率还不低。

主播收益需要交税,最低20%的税率;卖方也需要交税,税率也是相当高的。

首先我们需要来了解一下我国目前的税收政策以及各个地方的税收政策,从市场调研来看,目前适合主播的税收政策有以下几种:

第一:主播在税收园区成立小规模个人独资企业,正常直播带货经营,收益就以业务的形式转入个人独资企业,而注册到园区的个人独资企业就可以享受核定征收的政策,综合税率3%左右。

例如某主播现有300万的收益,正常纳税需要缴纳20%的劳务报酬所得,税金在60万左右。

若是通过业务的方式转入个人独资企业,那么所需要缴纳的税费为:

个人经营所得税:300万*10%*30%-40500=4.95万(个税核定应税所得率为10%再按照五级累进制进行计算纳税)

综合纳税额为8.1万,综合税率为2.7%,直接减少了50多万的税费,一辆车就有了。

第二:卖家、主办方可以在园区成立一家一般纳税人有限公司,以业务分流的方式在园区纳税,可享受增值税与企业所得税的税收奖励政策。

例如入驻的园区的某公司,当月缴纳增值税为500万元,企业所得税为200万元,那么在次月可享受到的奖励金额为:

可享受高达260万元左右的税收补贴,并且是不需要改变企业的任何经营模式的情况下。

薇娅比较显眼,我就说说直播界里的大咖“口红一哥”李佳琦的节税案例吧!

很多朋友说李佳琦一场直播的收入就是百万起步,那么问题来了,他的收入那么高,肯定是会涉及到高额税负的问题,那么他是如何做税务筹划的呢?

带着好奇心的老王对李佳琦的收入和公司信息做了一个小小的调查,对李佳琦做的税务筹划简单的做了以下分析。

如果李佳琦作为个人,从公司领取薪酬,根据税法规定,年收入在96w以上的,税率高达45%!也就是说年入2亿的李佳琦,忽略掉各项扣除,差不多一半的收入要用来缴纳个人所得税。

“口红一哥”每年真的要缴那么多的税么?

小编告诉你,你想的太天真了!继续往下看!

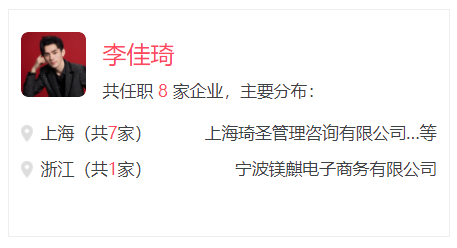

以下资料来源于企查查:

注册地址:

根据企查查的查询记录显示,李佳琦名下有100%控股的5家企业,而这5家企业,居然通通都是个人独资企业!同时有4家企业的注册地都在上海市崇明区。

看到这里,老王就被李佳琦的聪明才智给折服了,当然,这也是因为李佳琦身边有位精明能干的税务师在做筹划。

下面就让老王给大家好好分析分析:

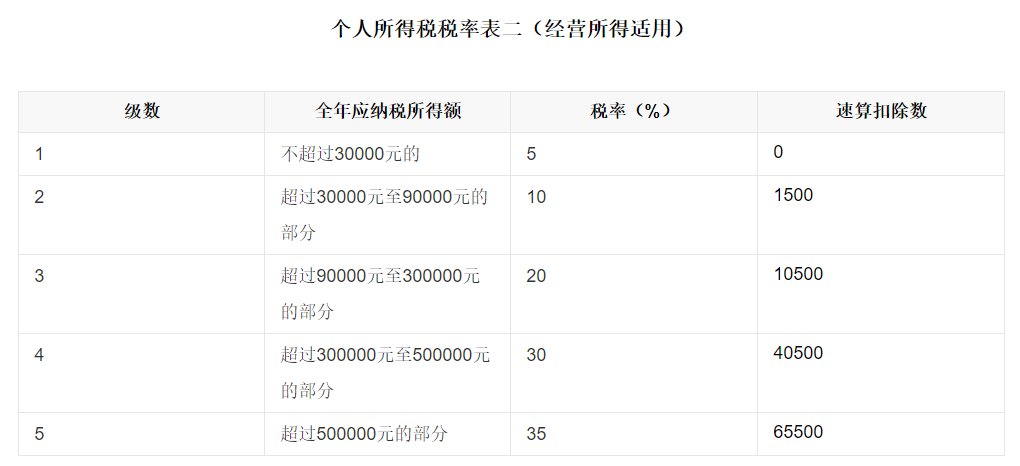

为什么注册的是工作室(个独)而不是有限公司?大家都知道,有限公司经营主要涉及的税种有增值税、增值税附加、企业所得税(25%)和个人所得税(阶梯计算)四种。而个人独资企业按照现行税法规定不交企业所得税,只需要交个人所得税、增值税和增值税附加,个人所得税适用百分之五至百分之三十五的超额累进税率(税率表附后)。

所以李佳琦用个人独资企业这种“工作室”进行对外承接业务,这样一来收入就变成了个人独资企业的“经营所得”了,按照相关法律规定这就完全变成了李佳琦的正常经营所得了,并且可以享有全部利润。但是初步根据税率表来看,超过30万的部分税率不是比企业所得税税率高么?别急,老王接下来告诉你这是为什么?

上面说到,李佳琦的5个个人独资企业“工作室”有4个地址都是在崇明岛,而崇明岛作为我国第三大岛,位于长江出海口,在江苏和上海之间,当地有政府提供的税收优惠园区,在当地注册的个人独资企业是可以享受核定征收的,崇明岛目前的核定征收率是10%。

老王给大家算算这样操作可以为李佳琦节省多少钱?举个例子,按照李佳琦每月400万收入为例,通过个人独资企业进行核定征收可以节约多少税收呢?

税收筹划前:(个税不按累积计算,简易计算)

情况一:劳务薪资所得,专项扣除按照6万算

个人所得税:(400-6)*45%-18.192=159.108万

合计税负:159.108万

情况二:劳务报酬所得

个人所得税:400*80%*40%-0.7=127.3万

合计税负:127.3万

情况三:公司股东利润分红

企业所得税:400*25%=100万

个人所得税:300*20%=60万

合计税负:160万

税收筹划后:

个人所得税:400*10%*30%-4.05=7.95万

增值税:400*3%=12万

附加税:12*12%=1.44万

合计税负:21.39万

通过在纳税优惠园区注册个独做税务筹划就可以为自身节约138.61万的税费,相当于一套一线城市郊区房的首付了!

网红不论是哪种工作模式,都离不开这几种纳税情况,只是有收入高低的区别,一般收入高的网红或者明星都是有自己的工作室(个人独资企业)的,他们注册这些的原因就不言而喻了。因1.6亿事件,前段时间大批明星的工作室在霍尔果斯注销,你猜猜又是为什么呢?

如果公司有大额无票成本、高额居间佣金、高股东分红税、高额增值税等税务相关问题有疑问,欢迎咨询讨论。

老王谈财税,致力于解决各类税务筹划问题!

关注 @老王谈财税 知乎税务服务专栏,不定时更新节税内容,希望能够给您提供更多的帮助。

教啊,, 最后也都是走公司账户 ,都要缴税

随着当前直播行业税务政策的不断完善,个人与公司合作的模式已经可以考虑改变为企业与公司的合作形式,即网红主播、短视频创作者等自行成立个人工作室与平台或者经纪公司签订合同,并以此来承接业务。因为成立个人工作室独立承接业务更便利甚至更有益于个人所得税的筹划。

一、政策依据

1、制作视频并通过抖音发行等行为缴纳增值税的参考条例

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》附《销售服务、无形资产、不动产注释》第一条销售服务规定:……(六)现代服务……7.广播影视服务。

广播影视服务,包括广播影视节目(作品)的制作服务、发行服务和播映(含放映,下同)服务。

(1)广播影视节目(作品)制作服务,是指进行专题(特别节目)、专栏、综艺、体育、动画片、广播剧、电视剧、电影等广播影视节目和作品制作的服务。具体包括与广播影视节目和作品相关的策划、采编、拍摄、录音、音视频文字图片素材制作、场景布置、后期的剪辑、翻译(编译)、字幕制作、片头、片尾、片花制作、特效制作、影片修复、编目和确权等业务活动。

(2)广播影视节目(作品)发行服务,是指以分账、买断、委托等方式,向影院、电台、电视台、网站等单位和个人发行广播影视节目(作品)以及转让体育赛事等活动的报道及播映权的业务活动。

因此,制作视频并通过抖音发行,应按照广播影视服务缴纳增值税。

2、为其他公司提供代运营服务等行为缴纳增值税的参考条例

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》附《销售服务、无形资产、不动产注释》第一条销售服务规定:……(六)现代服务……8.商务辅助服务。

商务辅助服务,包括企业管理服务、经纪代理服务、人力资源服务、安全保护服务。

(1)企业管理服务,是指提供总部管理、投资与资产管理、市场管理、物业管理、日常综合管理等服务的业务活动。

因此,为其他公司提供代运营服务,应按照企业管理服务缴纳增值税。

限于篇幅,先分享到这里。

想要了解更多关于各大直播平台网红主播、短视频创作者等税务处理内容,欢迎私信留言“抖音直播税务处理方法”获取全套内容。

先说结论:现阶段,典型的直播带货行为(即大众理解的“受商家委托,带商家货物”),属于广告行为。

先看一下《广告法》对广告和广告代言人的定义:

在中华人民共和国境内,商品经营者或者服务提供者通过一定媒介和形式直接或者间接地介绍自己所推销的商品或者服务的商业广告活动,适用本法。……本法所称广告代言人,是指广告主以外的,在广告中以自己的名义或者形象对商品、服务作推荐、证明的自然人、法人或者其他组织。

1、在广告中以自己的名义或者形象对商品、服务作推荐、证明的自然人:主播

2、通过一定的媒介和形式:直播间

3、直接或间接地介绍商品或服务:带货

毋庸置疑,直播带货是一种典型的广告行为,主播则属于典型的广告代言人。

直播带货火了以后,笔者观察到有很多杂音试图混淆直播带货与广告行为之间的联系,试图替直播平台或者KOL发声,逃避广告法的监管。比如,有观点就认为,相比于电视、报纸广告,直播的特点在于其直播内容与带货的融合,一般观众很难分辨KOL在直播中推荐的产品是仅仅基于个人的使用感受进行真心诚意的推荐,还是接受了商家的赞助带货“恰饭”,一旦观众发现主播是在带货而非个人推荐,就会大呼因“防不胜防”“猝不及防”,因此他们认为,直播带货若要构成广告有一大前提,就是要与商家之间存在收费的商业合作。换言之,没有收费,就不属于广告。

但是,这种观点没有考虑到目前直播带货的本质与收费模式的变化:

首先,从法条上来说,1995年的《广告法》规定广告是指“商品经营者或者服务提供者承担费用,通过一定媒介和形式直接或者间接地介绍自己所推销商品或者所提供的服务的商业广告”,而2015年修订的广告法删除了“承担费用”这一限定条件,可以看到,立法者也认识到了打广告并不一定需要是付出直接费用的;

其次,从收费模式上来说,目前直播带货,经常会采取返佣的模式,对于一些大主播,商家甚至可以不付出直接成本、不承诺保底酬劳,KOL则完全根据其直播带来的流量获取佣金分成,对此,可以类比笔者所处律师行业的“风险代理”,风险代理也并非无偿代理,因此,此类不确定收益不保底的推广,也属于广告;

最后,从本质上说,网红带货,其本质不过是简化版的电视购物,通过互联网手段缩短了购买链路,本质上,与电视购物没有什么区别,而电视购物毋庸置疑是一种广告。所以,直播带货也属于典型的广告,应当受到《广告法》的监管。