微信号:weixin888

如今地产行业新的一轮洗牌正在上演,地产公司在此轮周期中又将面临政策、市场、资金等方面的严苛考验。这一轮房地产行业降杠杆带来的新一轮洗牌,是对上一轮高周转、高杠杆、高负债的成长模式的修正。

融资层面全面收紧,无论是开发贷、境外发债还是信托、ABS都受到严厉监管,房地产企业进一步提升融资难度提高,融资趋紧,销售受限,现阶段房企对现金流健康的重视程度提高到前所未有的高度。

销售回款是房企能够高负债的稳定基石,过去恒大和融创能够凭借高负债高杠杆实现弯道超车,高回款率是得以承受高负债、提高抗风险能力的秘诀。

以融创为例,融创历年保持高销售回款率高达近90%。融创预计2019年销售额为5500亿元,那么每个月可以回款400亿元。截止到2019年6月30日,融创的有息负债总额3011亿元,下半年刚性到期有息负债442亿元,虽然融创净负债率高达206%,而每个月回款足以保证公司的还款和拿地支出,保持高销售回款率是保证现金流健康和穿越地产周期的重要环节。

早在2014年,万科就强调“没有回款的销售不是真正的销售”,将回款和回款率的重要性提升到首位。在万科不断强调回款重要性之后,今年,更多房企开始强调这一指标。

阳光城执行董事长朱荣斌坦言,目前最关心的仍是现金流,要提升回款率,降低负债率。

而此前富力地产疑似一份内部文件传出,其中就包括抓回款,文件内容指出,下半年原则上暂停拿地,且重点围绕“促销售、抓回款”开展工作。

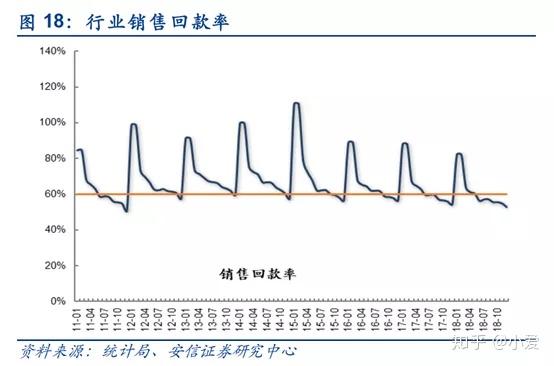

从各大房企的工作重点转变可以看出,地产业从重视销售开始逐渐转变为注重回款和盈利质量。从数据来看,销售回款占开发资金的比例自2016年逐年提高,下图所示:

自2016年国家开始去杠杆以来,地产投资资金(特别是拿地资金)来源更多依赖回款,低回款率将大大影响房企资金周转效率。当下融资环境没有改善迹象,房企更加重视回款率,而近两年销售回款却呈疲软之势:

可以看到,地产行业销售回款率自2016年后边际下滑,主要受宏观去杠杆和2017年的“限签限贷”政策影响。2017年,国内超百城市发布调控政策,部分城市实行严厉的限签限贷政策,特别是一二线城市及环周边城市。这些城市为了稳定楼市、防止楼价上涨过快,压制开发商定价来满足网签条件,导致的结局是这些地区往往新售楼盘网签和审贷周期更长,房企可能要等六七个月才能完成网签并获得银行按揭回款。在此政策压力下,房企回款率下滑。

在融资趋紧,回款率下滑,回款愈发重要的背景下,该如何提高回款率是每个房企值得重视的问题。

一般而言,地产公司销售回款率主要取决于以下几个因素:1、销售折扣率,房企可以通过提高折扣率换取客户签约高首付比例;2、银行按揭放款速度;3、银行额度,国家对于贷款总额是有限额的,分配给各地区各个银行的贷款规模是既定的;4、网签速度,一些城市政府限制签约和备案,会影响回款速度。5、客户资料备齐程度。

房企提高回款率有以下途径:

一、转变KPI考核方式,明确部门权责

在融资渠道全面收紧,政策持续严厉的背景下,房企应在经营态度上强调经营现金驱动大于融资现金驱动,将回款的指标摆在重要考核地位上。

例如旭辉专门成立了回款小组,以回款作为各项考核指标。旭辉的回款率高达95%,旭辉认为地产企业的“造血”能力比融资能力更重要,“现金为王”最核心的是企业自身的“造血”能力。旭辉始终坚持有质量的销售和有利润的销售。以销定产、降低库存,提高去化、加快回款,是旭辉集团2019年下半年的发展策略。

抓回款的过程中,需明确各部门职责,避免出现销售和财务互相推诿的情况,需明确各部门管理边界和办理时限。

二、提高优惠力度促回款

提高全款比例,这一招融创用的炉火纯青,融创的销售里全款比例在20-30%,按揭部分按揭比例平均在40%多,按揭的部分平均回款要2个月左右。融创历来负债水平高,近90%的销售回款率是融创保持现金流健康的重要因素,融创会将一些好户型要求客户全款支付,或者以低于周边的均价全款销售。比如融创郑州的象湖壹号二期开盘,以低于预期3000元/平的价格要求全款支付房款,开盘后三分钟内基本售罄。

高息促回款,比如恒大在去年年中采用高息促回款的方式效果明显,只要提前还款,回款部分恒大给出13%的年化利息,从而吸引大批业主提前还款。

当然,上述办法提前条件是房企的项目利润率高,品牌溢价高,拿地成本低,否则以降价和高息促回款的方式容易导致项目亏损。2018年恒大和融创的售价和地价比分别为6.43和4.05倍,高溢价率使得融创和恒大可惜牺牲一部分利润促进现金回流。

三、对销售进行培训,做好按揭进度跟踪

让销售提前通知客户准备按揭材料,比如首期款交期的证明、契税完税证明、物维等资料,对于问题客户要有专人处理,提高处理速度。尽量将签约在开盘当天即实现。

后续按揭回款建议进行周期管理,每个阶段考核相关责任人并作出相应奖惩,在过程中消除影响回款的不利因素,力保回款。

四、处理好银企和政企关系,提高银行放款速度

在银行准入上,优先选择额度充足的主力行进行合作,同时选取政策优势大的银行合作。房企需要定期评估银行放款效率,对合作银行的放款周期进行考核,每个月对按揭合作银行作出考核,放款多则可多分配贷款客户,避免出现个别银行出现大量贷款积压。

对于房管局和银行等上下游部门必须高度重视,有效公关,做到同行业领先,特别是特殊政策环境下和特殊城市政策的环境下,外部公关能力往往是回款工作的关键。

五、善用购房尾款ABS实现资金回笼

购房尾款ABS是开发商将购房尾款以“打包出售”的方式提前将尾款收回,购房尾款ABS实质上是房企的应收账款证券化。2019年8月有招商蛇口和蓝光发展分别发行了100亿和8.2亿购房尾款ABS。

购房尾款ABS有融资成本低、资金运用灵活、融资针对项目而非信用主体等优势。

发行资产证券化产品,通过资产信用加主体信用的方式增加资产证券化产品的信用等级,降低融资成本。

对于低信用主体购房尾款,由于融资针对项目而非信用主体,可以通过设计形成高于信用主体评级的ABS产品,不过这对投资者教育和销售人员路演要求很高。

同时募集到的资金可不受用途限制,对房地产企业来说,是盘活资产、提前回款、改善现金流状况的好途径。

上一轮加杠杆冲规模的房企开始踩刹车,2019年之后房企对融资驱动、杠杆驱动在降低,更多依靠自我造血,依靠经营性现金流去推动公司的中速发展。房企要想提高回款率,需从战略上开始重视,并让各条线围绕这个目标,上下一心努力提高回款水平。

目前房企回款率分化依然很大,一般水平在80%,还有房企不到70%。对于回款率不到70%的房企需提高警惕,政策上相对2018年前松后紧,2019年政策将一严到底,现金为王,地产业下半场不能有侥幸心理。

责任编辑:彭玮 主编:姜皓天

飞跃这个牌子怎么样 飞跃球鞋多少钱一双

飞跃这个牌子怎么样 飞跃球鞋多少钱一双

Hollister品牌介绍 Hollister质量如何

Hollister品牌介绍 Hollister质量如何

Furla是什么牌子 Furla品牌什么档次

Furla是什么牌子 Furla品牌什么档次